無限拡散|ノートン①倒産の可能性(後)

ノートンの闇①倒産寸前(前)からの続きです。

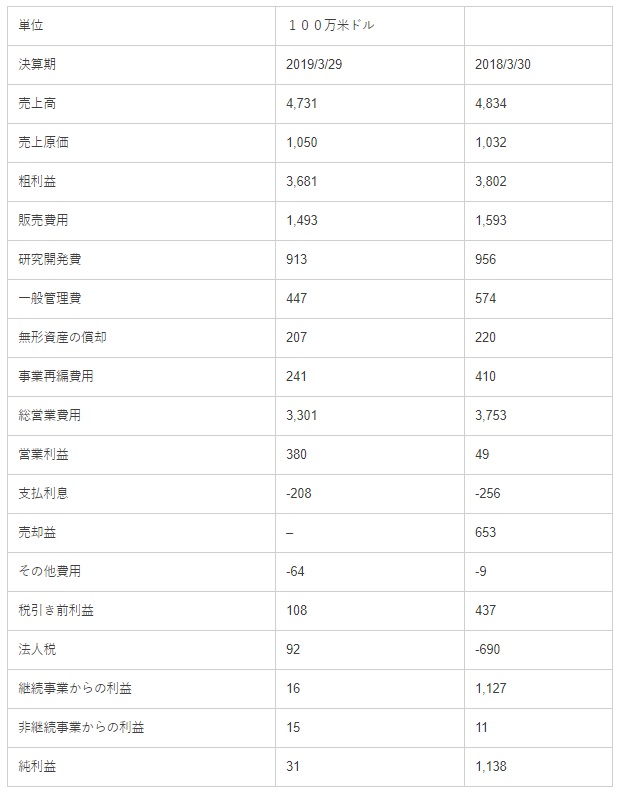

シマンテック社(ノートン)の、決算書類、特に「損益計算書」を私なりに「財務分析」すると

財務分析するステップ、損益計算書は、シマンテック社が公表したものを、勘定科目だけ、私が英訳しました。

単位は100万米ドルです。

丁度、2019年3月末の円ドルレートは、ほぼ1ドル=110円でした。

売上高をこのレートで円換算すると、約5204億円でしょう。

純利益を出すためには

売上高―売上原価=粗利益。

売上原価を出すには原価計算をしなければなりませんが

原価の三要素は、材料費+経費+人件費です。

ソフトウェア会社ですので、材料費のウェイトは通常の製造メーカーより低いでしょう。

経費は、電気代や出張費、またはソフトウェアの外注費です。

やはり、もっとも大きいのは人件費でしょう。

「粗利益」は文字通り大雑把な利益です。

粗利益―直接経費=営業利益です。

★直接経費の中の「無形資産の償却」とは、減価償却という概念ですが、ざっくりいうと「資産を費用化」することです。

スポンサードリンク

減価償却とは・・・・Wikiより

とは、企業会計に関する購入費用の認識と計算の方法のひとつである。長期間にわたって使用される固定資産の取得(設備投資)に要した支出を、その資産が使用できる期間にわたって費用配分する手続きである。

厳密に定義すると非常にわかりづらいのですが、

「企業会計原則」に、「費用収益対応の原則」というものがあります。

収益=売上を稼ぐのに、必要だった費用は必ず対応させなければならないという考えです。

ですから、自動車メーカーの工場のロボットがあります。

1台、数億円単位のロボットを動かして、完成車を何台も作り続けています。

その機械ロボットの耐用年数を10年とすると、取得価格=購入価格を10で割って、毎年の費用として計算することを言います。

勿論、10年たったら、壊れるわけでは有りませんが、11年目からは「償却済み」として、固定資産の帳簿では「簿価」=帳簿上の価格はゼロとなるのです。

無形固定資産とは

https://web.archive.org/web/20190716203620/https://keiriplus.jp/tips/shisan_gaiyo_genka/

固定資産というと建物や機械、備品といった「形のあるもの」がイメージされやすい資産でしょう。

しかしながら、会社の資産は形があるものに限られません。

例えば、特許権や商標権、製品のアイデアやブランド力は、商品の売上を長期間にわたって生み出してくれる会社の大切な資産です。このような資産は、建物などの有形固定資産と区別して「無形固定資産」と呼ばれ、いずれも固定資産として扱われます。なお、無形固定資産には特許権や商標権のほか、ソフトウエア、借地権、のれん、電話加入権などが該当します。

以上

私は、ソフトウェアメーカーの製造工程はよく知りませんが、恐らく、新しいアプリケーションソフトを制作するときに使用する高価なソフトがあるのでしょう。

それを、ここでは詳しく触れませんが、「一定の金額」で除して、毎年「費用化」し、焼却していくものと思われます。

「事業再編費用」とは文字通り「リストラ」の為の費用でしょう。

営業利益―営業外費用+営業外収益=税引き前利益です。

営業外費用には、支払利息があります。

銀行借り入れに係る利息です。

「売却益」が653百万米ドル出ていますが、これが、Googleに「叩きのめされて(爆)」、叩き売った「証明書発行事業」の利益です。

税引き前利益―法人税=純利益です。

前期、2018年3月29日決算では、法人税がマイナス690百万米ドルで、税金を還付された形になっていますが、私は公認会計士ではないので、その理由はわかりません。

★考えられるケースとしては、よくある「売上原価の計上漏れ」です。

世界中の先進国のどの有名企業も、決算と決算書類の作成は、ベテランのプロの「経理マン」がやっているので、こんな大きな「うっかりミス」は有り得ません。

考えられるのは「赤字」なのに、社長の命令で組織ぐるみで無理やり「黒字」にした粉飾決算。

黒字にしたので、法人税も納付せざるを得ません。

しかし、日本もそうですが、粉飾決算で納付した法人税は、粉飾がばれた時は国税当局は「還付」してくれます。

★ということで、今期の純利益は31百万米ドル、円換算して34億1千万円。

前期が、1138百万米ドルですので、何と98%の減益です。

よく見受けられる倒産直前の会社の決算です。

そして「身売り」しか手立てがなく、ブロードコム社に泣きついたが

結局「破談」。プレスリリース(新聞発表)上は、1株当たりの買取価格で折り合いがつかなかったことになっていますが、私にはブロードコム社が断った別の理由があったと思っています。

例えば、シマンテックが、未だ隠している「損失」の存在に気付いたとか。

ブロードコム社は、シマンテックを買収するために、銀行団から融資の約束まで取り付けています。

日本でいえば、婚約して、結納も交わしておいて、挙式の前日に破談になるようなものです。

ブロードコム社の経営陣が口に出せない、不都合なことが見つかったのでしょう。

シマンテック社が「倒産」した場合の日本のユーザーが被る被害

- PCにインストール済みのノートンが使えなくなる。

- 払った「更新料」は返金してくれない。

ただでさえ、勝手に更新料を課金して、トラブルの絶えないシマンテック社です。

個人のユーザーは勿論のこと、法人のユーザーなら、会社のPC全てですから、会社の業績にも悪影響を与えるでしょう。

続きます。

好評発売中