低すぎる法人税率をせめて昭和並み(法人税+法人地方税+事業所税=55%)に戻すべき

法人税率を引上げれば大企業はもっと賃上げに積極的になる

賃上げは最良の法人税節税策

大規模製造業の経理マンとして原価計算の理論と実務をやったものには自明のことですが、春闘での賃上げ率を毎年継続的に引上げれば

人件費=製造原価ですから売上原価が増え営業利益が減少し最終的に経常利益が前年度より減少するので実効税率が現在の23%の2倍の55%なので法人税の納税額が減り節税できます。

トヨタの内部留保と「遊休現金」の9兆円を見れば毎年、最低10%の賃上げは可能です。人件費が10%増えた分、法人税の納税額は10%減りますからトヨタの現預金はプラスマイナスゼロで変わりません。

事業所税 (じぎょうしょぜい)と は

日本の指定都市等が、都市環境の整備及び改善に関する事業に要する費用に充てることを目的として(筆者注;事業所に)課す税金である(地方税法701条の30)。 地方税である。(Wikipediaより抜粋)

事業所とはわかりやすい例で言えば大規模製造業の「工場」のことです。

アベノミクス失敗の原因の一つは法人税率を3度引き下げた事

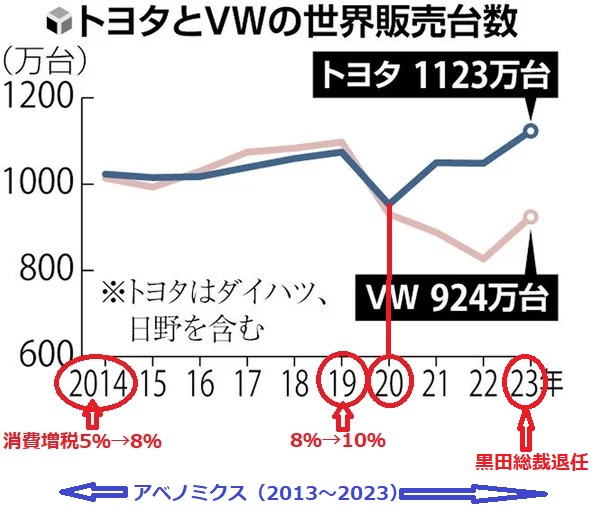

世界自動車市場におけるトヨタの巨大なプレゼンス

https://www.yomiuri.co.jp/economy/20240130-OYT1T50056/

トヨタ世界販売台数、4年連続で世界一…過去最高の1123万台

読売新聞 2024/01/30

画像はトヨタとフォルクスワーゲンの世界販売台数の首位争い、加筆は筆者

トヨタはアベノミクスの10年間①円安誘導②2度の消費増税による輸出還付金(補助金)で販売台数世界首位のフォルクスワーゲンにキャッチアップし2020年に抜き去った

「3度の法人税の引き下げ」2度の消費増税は法人減税と抱き合わせになっており、2012年12月の安倍晋三再登板と同時に東北大震災の復興法人税を廃止した。

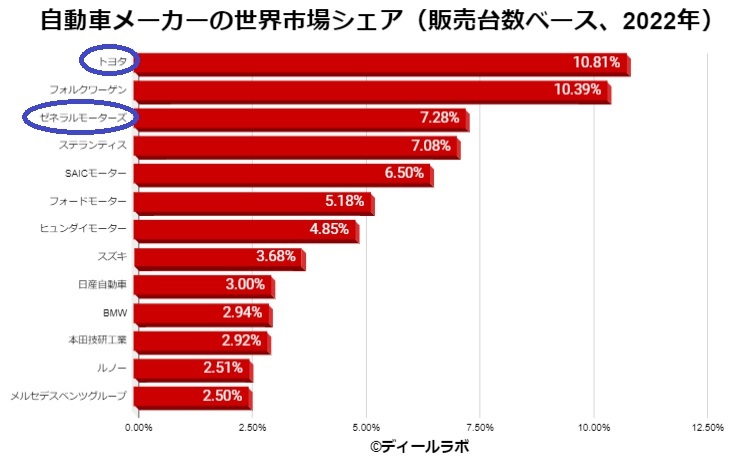

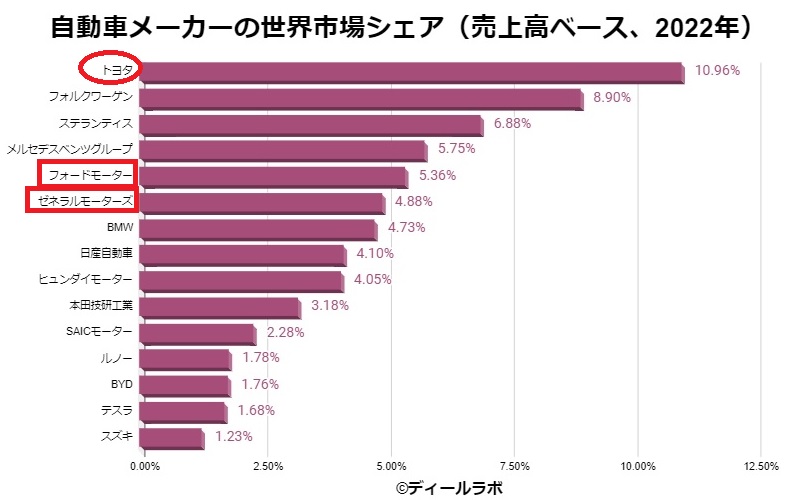

自動車業界の世界市場シェアの分析 2024/01/19

世界市場のシェア争いは常にトヨタ(10・81%)とフォルクスワーゲンらドイツ勢との死闘(僅差でトヨタの勝利)でありGM(7・28%)を筆頭とするアメリカ勢のシェアはトヨタの7割しかない。

上のグラフは販売台数と言う数量ベースでの比較だが、売上高と言う金額ベースでの比較になるとアメリカ勢のGM(4・86%)、フォードともにトヨタ(10・96%)の半分に満たない。要するにレクサス級の富裕層向けの高級車ではGMらかつてのビッグスリーは全くトヨタに歯が立たない事を表わしている。

故障が多く、燃費の悪い「アメ車」はアメリカや欧州の富裕層にとっては最早、魅力的ではないと言う事だろう。

トヨタVSゼネラルモーターズの対決は数量ベースで10対7の開きが金額ベースでは10対5まで差が広がってしまうのだ。

故安倍晋三は「異次元の金融緩和」とか言って異常な円安政策を取った結果、トヨタの北米向け輸出は数量ベースで激増して経常利益は増大しました。

ここで法人税率を引上げていればトヨタも節税のために賃上げしたでしょう。しかし安倍が法人税率を引き下げたので「ドケチ」の豊田章男社長にとって「節税インセンティブ」が消えてしまい増収増益にも拘わらず賃上げをしなかったのです。

昭和末期の1980年代後半までは大企業では新入社員でもデートの必需品としてローンを組んで新車を買っていました。

毎年、マイルドなインフレ(4~5%)が続くので借金返済の毎月の実質負担額は減り毎年の賃上げで車のローンの毎月の返済負担も軽くなっていたからです。

要するに毎年の春闘での賃上げで普通乗用車の売上が増えると言う経済の好循環が起きてトヨタを筆頭に大手の自動車会社は国内市場だけでも余裕で儲かっていたのです。

安倍は竹中平蔵と組み2015年の「働き方改悪」で「生涯非正規労働者」を増やした為、若年層の低所得化・貧困化の為「若者の車離れ」が顕著になりました。

https://newsdig.tbs.co.jp/articles/rcc/1054227?display=1

豊田章男社長は国内の自動車販売台数の激減を惹き起こし自分で自分の首を絞めたのです。

国内の販売不振を補う為に更に北米向け乗用車の輸出を増やし安倍の2度の消費税率のアップ(5%→8%→10%)で輸出還付金と言う補助金が2倍に化けたのです。

好評発売中