米国債売りのドミノ倒し

アメリカの会計年度は日本とは違い9月1日スタートの翌年の8月31日締めです。

米国債の償還は経常収支40年連続赤字で双子の赤字(財政赤字+貿易赤字)なので借換え債の発行のみです。

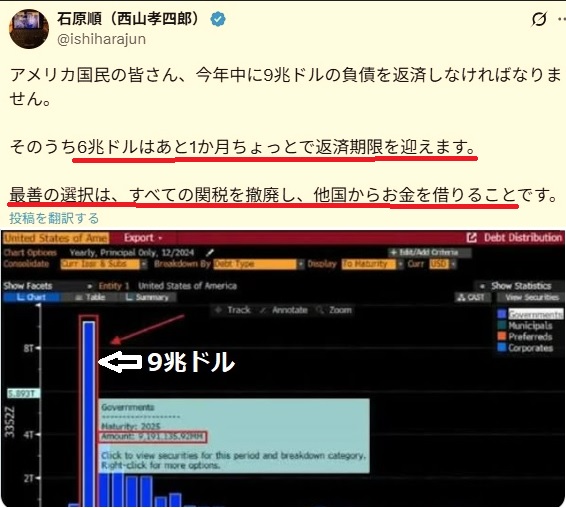

今年の8月末までに9兆ドル借り換えなくてはなりません。1350兆円(1ドル150円換算)と言う天文学的な数字です。

5月末までに900兆円借換えが必要

報復関税をせずに穏便に交渉しようとしているのは日本ぐらいで敵国の中国も同盟国のEUも交渉決裂なら報復関税をすると明言しています。

アメリカがNATOから事実上抜けて「核の傘」も引上げるとしたらEUが保有する米国債の投げ売りも当然選択肢に入るでしょう。

4月12日の米国債の暴落と4%→4・5%の金利の急騰は7兆円~20兆円規模の米国債の売却で起きたと言われています。

イギリスのとルクセンブルグを合わせて165兆円の米国債を全部市場で叩き売っただけでも金利は8%台に跳ね上がるでしょうし関税戦争が煮詰まった中国も全額売却するとこれで10%は軽く超えるのは避けられないでしょう。

米国債の評価損が巨額になったら日本も売却せざるを得ない

日本はアメリカの同盟国だからと我慢して保有し続けていた日本も米国債の価格が暴落し評価損が巨額になったら損切り(損失の確定売り)して売却せざるを得なくなるでしょう。

米国債の借換を同盟国が引受けなくなったら?

アメリカの同盟国とはEU,日本、韓国です。10年物米国債の金利は4・4%なので年間の利払いは約59兆円ですがそれが約15%になると年間の利息負担が202兆円に跳ね上がるので利払い負担に耐えられずアメリカは先ず1350兆円の米国債の利払いをストップせざるをえません。これがデフォルト(債務不履行)です。

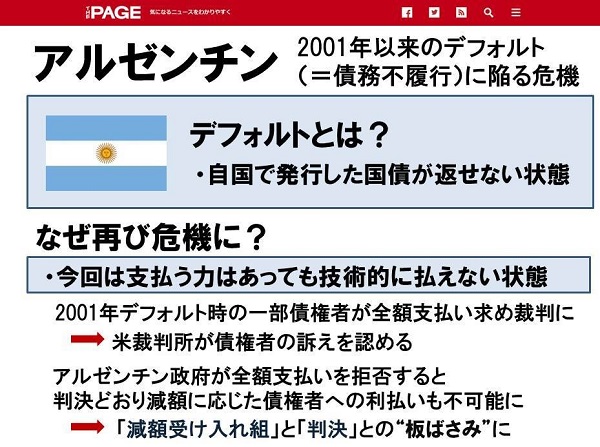

次に米国債の元本を借換えできないと「国家財政の破綻」で今までのアルゼンチンなどの中南米諸国の様にIMF(国際通貨基金)の管理下に置かれることになります。

米国債の信用がゼロになるとドルの信用も無くなるのでドルはハードカレンシー(基軸通貨)から貿易決済に使えないローカルカレンシー(地域限定通貨)になるでしょう。

覇権争い相手の中国のみならずEUや日本、韓国、台湾などの同盟国の信用も失うと経済学の常識から言ってもこういう「最悪の結末」に辿り着くのは必然です。

トランプが愚かな関税戦争を世界中を敵に回して始めた時点でアメリカは既に「戻れぬ河」を渡っていることになります。

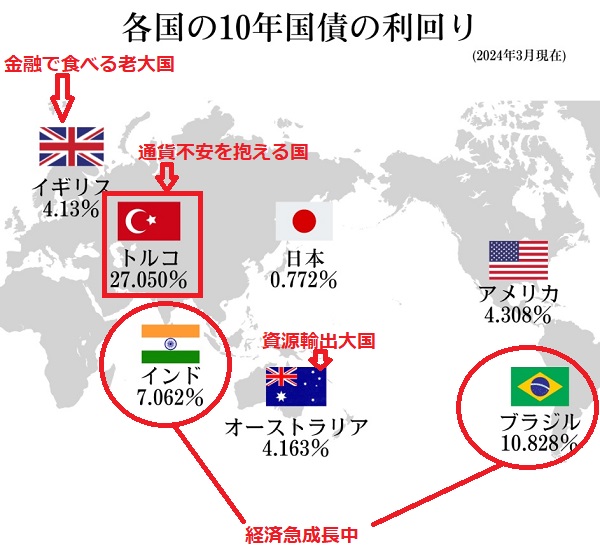

【御参考】世界の主要国の10年物国債の利回りの比較

https://www.nomura.co.jp/fin-wing/column/bonds-basic3/

国家が国民から10年を返済期限として行政費を借りる事を議会で決める。

その借金の証文を債券市場で不特定多数の投資家に売買させたらいくらの値段が付くか?

その指標が利回り(=インカムゲイン(表面利率による利息収入)+キャピタルゲイン(売買差損益))です。

それぞれの国の経済の実態と国民経済の発展段階で如実に長期金利に差が出ているのが興味深いです。

5%超になっているのはインドとブラジル、経済が急成長中の国で資金需要が旺盛です。

ブラジルはちょっと高いかな?と思いますが日本も高度経済成長期のピーク時にはこれくらいは有った記憶があります。

返済期限が10年と長いと利回りが高くなるのは当然です。逆に返済期限が短いと低利になります。

豪州は資源輸出大国で順調に成長しています。対日貿易がずっと黒字を続けている稀有な国です。

イギリスは既に製造業は無く金融で食べている老大国ですが社会保障特にVAT(付加価値税;日本の消費税)の運用は非課税品目も多く日本より長けています。

社会保障の充実度分だけ資金需要が多く高利回りなのでしょう。

トルコは通貨不安があると聞いています。日本はデフレだった期間が長過ぎたのとアベノミクスで異様な低金利だったので低い利回りですが岸田政権で「構造的な賃上げ」を組み込み成長軌道に乗せたのでデフレも脱却し今後は長期金利は徐々に上がっていくでしょう。

好評発売中