なぜマイナス金利の今では有り得ない10%の利息を付けられたのか?

1980年代のNECには関連会社も含めると社員が8万人いました。給料の安い若手社員からの強制貯蓄は毎月1万円が限度でしょうが高給になる課長以上は聞いてみたら毎月相当な額の社内預金を給料天引きでしていました。

独身の部長などは扶養家族もいないので高い月給の約三分の一の社内預金をしている人もいました。

賞与でも希望すればやれるので私の予想ではNECグループ全体で社内預金の原資は最低8億円は毎年あったと見ています。社内預金は本来、労働基準法で定めた社員の財産形成が目的と言う福利厚生制度です。

人事部給与課に集められた社内預金は本社財務部が窓口として大手四代証券会社(当時は野村、大和、日興、山一の四社)に10%の利息を付けるべく資金運用を委託していました。

本社財務部の同期に「どうやって10%の運用益をあげるのか?」と聞いたら「わからん」と言っていました。

バブル期「10%の利回り」を叩きだしていた投資信託

証券会社に転職して魔法の様な「10%の利息」のつけ方がイメージ出来ました。

現在の75歳以上の中産階級以上の方はバブル崩壊で投資信託も元本割れして良いイメージを持っていない方が多いと思いますが

1986年12月から1991年2月までの約4年間の「バブル経済時代」に上手く設計された多くの投資信託は10%の運用益をあげていました。

証券四社のどこも最もスタンダードな投資信託は最低販売単位が100万円の投資信託の50%を日本株式、残りの50%を日本国債で運用していました。

このタイプがバブル期に平均して10%の「運用利回り」を挙げていました。非常に理に適った運用で大きな儲けは日本株の運用で積極的に取りに行くが

万が一株価が暴落した時は、「下げに強い」信用力の有る日本国債で防御すると言う運用方法でした。

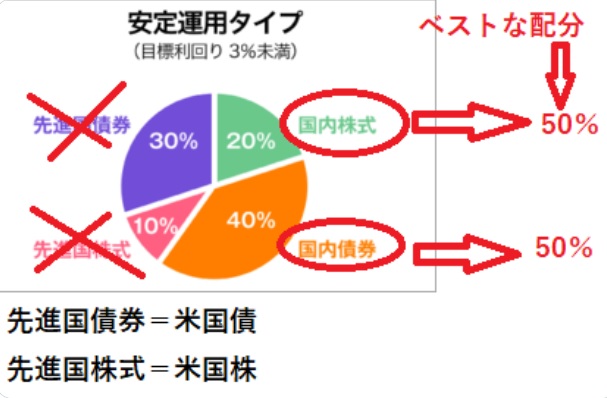

「安定運用タイプ」の例がありますが飽くまでも私見ですが「先進国」は米国と置き換えると30%は米国債、10%は米国株なので先ずは「為替変動リスク」があり、

今年2024年は米国大統領選で下手をすると「内戦勃発」のリスクを排除できません。「カントリーリスク」も有るので最もベストな「安定運用」は国内株式50%:国内債券50%の「国内運用のみ」となるでしょう。

実際にバブルの絶頂の1989年12月の3万8千円からバブル崩壊後の1992年2月の日経平均2万円割れで株価が50%近く下げても、この安定運用タイプは「元本割れ」しましたが元本の70%で30%の下落で踏みとどまっていました。

バブル期の日本国債の驚きの利回り

薄赤色の影を付けた時期が「バブル経済」の期間ですが日本国債10年物(長期国債)の利回り(国債の売却益+利息を国債の額面価格で割ったもので「利率」とは違う)だけで4%を超えて8%まで到達していたのには驚きです。

残りの50%を日本株で運用していれば「安定運用タイプ」の投資信託の利回りがゆうに10%を超えていたことは納得です。

以上

好評発売中